El impacto de la crisis mundial en la Argentina no puede sino ser mediado por los conflictos no resueltos de la propia Argentina.

Para pensar las consecuencias en el corto plazo, y evaluar sus primeras manifestaciones tomaremos los siguientes tópicos:

1. La crisis, independientemente de como esté expuesta en su versión multimedial, no es sino parte de un proceso inexorable de traslado de poder hacia los pueblos de oriente: sin perjuicio de la capacidad de Estados Unidos de intervenir en la política mundial, la inclusión al consumo de las grandes mayorías de trabajadores chinos e hindúes, su paulatina urbanización, su geografía y su dominio creciente de la tecnología los ponen en perspectiva ofensiva, compleja por los rebotes y contrapartes de cualquier proceso de desarrollo, pero de ofensiva.

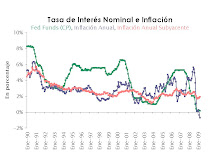

2. El problema monetario que envuelve a la economía norteamericana, no tiene antecedentes teóricos que faciliten su interpretación. La FED está en un punto muy difícil de imaginar tiempo atrás: con 700.000 millones de dólares líquidos en los bancos comerciales; deben administrar los incentivos y señales para que los fondos salgan al mercado como crédito al consumo y la inversión, sin producir un salto inflacionario de magnitud. La FED arregló las hojas de balance podridas de los bancos, cambio bonos buenos por malos, saneó y tuvo que emitir ingentes cantidades de billetes, y ahora se debate entre abandonar sus Inflation Targetings por el sentido común de los indicadores de actividad, experimentando el infierno keynesiano tan temido de la "trampa de liquidez".

Si bien no cabe aún afirmarlo se va demostrando que no alcanza con salvar el escarnio financiero, sino que es preciso definir más contemjporáneamente el rol del Estado como inversor, las areas en las que debe desempeñarse ese rol y la manera concreta de ejercerlo.

Todo un desafío de política monetaria, si tomamos en cuenta que ya no puede bajar más su tasa de interés de referencia, ya que hoy está cerca del CERO.

3. En la Argentina se debaten los rasgos del patrón de acumulación instaurado desde la devaluación. Diremos que dos conflictos confluyentes jaquean la continuidad del proceso de recuperación de la actividad y el empleo.

Es verdad de perogrullo que para prever las consecuencias locales de la crisis es menester evaluar la situación macroeconómica argentina.

Por un lado ya a finales de 2006 comienzan a agotarse las posibilidades de generación de empleo en la economía. Se nota en la desaceleración de la creación de nuevos puestos de trabajo.

Por otro, cabe recordar el contexto cambiario al momento inmediatamente anterior al conflicto con las patronales rurales por la Resolución 125. Las razones últimas del extemporáneo proyecto de resolución pueden encontrarse en una dinámica potencial de apreciación del peso con respecto al dólar, vía una exceso de oferta de dólares en la economia, de haberse cumplido aquellos pronósticos sobre el precio del grano, que asombraban al comerciante más remarcador.

Hoy el consenso sobre el precio de la tonelada de soja está en torno a los U$S 410, contra U$S 330 del consenso próximo "pasado".